こんなお悩みはありませんか?

- 一括見積もりは簡単

- わが家の自動車保険見直しポイント7つ

こんにちは、ぽんきちです。

今回は、毎年更新の時に見直しているわが家の自動車保険の見直し方法についてお話していきます。

自動車保険の見直しは固定費削減の為にも大切ですが、具体的にいつ、どうやって見直ししたらいいのかなと思っている方も多いのではないでしょうか。

自動車保険は、車を運転している人にはかかせない保険です。

ですが、きちんと補償内容を理解して加入しないと、無駄な補償や特約をつけた高い保険料を支払うことになってしまいます。

わが家が自動車保険の見直しで意識しているポイント

- 対人・対物賠償保険は無制限

- 年齢条件のチェック

- 運転者限定の特約をつける

- 個人賠償責任補償特約をつける

- ファミリーバイク特約をつける

- 保険料は年払いにする

- 等級の引き継ぎをするなら同居のうちに

自分が加入したい補償のみをしっかり厳選して、その上で一番安く入れる自動車保険を一括見積もりし、固定費削減を目指しましょう!

一括見積もりは簡単

わが家が何年かお世話になっているのが、保険の窓口インズウェブという自動車保険一括サイトです。

一度車の内容や補償を入力して見積もりをすると、毎年車の更新月の2ヶ月前ぐらいから一括見積もりのメールが届きます。

☟実際に届いた一括見積もりの案内メールです。

前回に見積もりをしている場合は、郵便番号を入力するだけで、ほとんどの内容が一括で入力されて出てくるので、内容が間違いないか確認して、見積もりをGETボタンを押すだけです。

今回見積もり完了した結果、見積もりが届いた保険会社

- イーデザイン損害株式会社

- 三井ダイレクト損害保険株式会社

- チューリッヒ保険会社

- セゾン自動車火災保険株式会社

- アクサ損害保険株式会社

上記全ての保険会社が見積もり完了してすぐに、メールで見積もりを送ってくれたのですぐに見積もりを比べることができました。

↓ほけんの窓口インズウェブ キャンペーン付き↓

※キャンペーンは予告なく終了することがあります。

![]()

ちなみに、今回は”保険スクエアBang!自動車保険一括見積もり”でもしたところ、見積もりが届いた保険会社が下記です。

- 楽天損害保険株式会社

- 三井ダイレクト損害保険株式会社

- チューリッヒ保険会社

- セゾン自動車火災保険株式会社

- アクサ損害保険株式会社

見積もりする補償内容にもよりますが、一括見積もりサイトでも試算できる保険会社が少し違うようですね。

↓保険スクエアBang!キャンペーン付き↓

※キャンペーンは予告なく終了することがあります。

どちらの一括見積もりも、入力するのは同じ内容なので、その時のキャンペーンに応じてどちらで一括見積もりするのか選んでもいいですね!

わが家の自動車保険の見直しポイント

それでは、実際にわが家が自動車保険を見直す時に気をつけているポイントをお話しします。

対人・対物賠償保険は無制限

対人・対物賠償保険に関しては、必ず無制限にするようにしてます。

対人賠償保険とは・・・

相手方への身体の損害に対する補償です。

対物賠償保険とは・・・

相手方への財物(物・車など)の損害に対する補償です。

自動車保険には、強制的に加入する自賠責保険と任意で加入する自動車保険があります。

自賠責保険も対人賠償保険はついているのですが、3,000万円が上限。

それでも十分じゃないかと思うかもしれませんが、相手を死亡させたり、後遺障害を負わせると何億という損害賠償を請求されることもあります。

それでは、人身事故による交通事故高額賠償判決例を見てみましょう。

| 認定総損害額 | 裁判所 | 被害者 | 態様 |

| 5億2,853万円 | 横浜地裁 | 男性 41歳 眼科開業医 | 死亡 |

| 4億5,381万円 | 札幌地裁 | 男性 30歳 公務員 | 後遺 |

| 4億5,375万円 | 横浜地裁 | 男性 50歳 コンサルタント | 後遺 |

| 4億3,961万円 | 鹿児島地裁 | 女性 58歳 専門学校教諭 | 後遺 |

| 3億9,725万円 | 横浜地裁 | 男性 21歳 大学生 | 後遺 |

引用元:損害保険料率算出機構 自動車保険の概況2020年度版

続いて、物件事故による高額賠償判決例を見ていきます。

| 認定総損害額 | 裁判所 | 被害物件 |

| 2億6,135万円 | 神戸地裁 | 積荷(呉服・洋服・毛皮) |

| 1億3,450万円 | 東京地裁 | 店舗(パチンコ店) |

| 1億2,036万円 | 福岡地裁 | 電話・線路・家屋 |

| 1億1,798万円 | 大阪地裁 | トレーラー |

| 1億1,347万円 | 千葉地裁 | 電車 |

引用元:損害保険料率算出機構 自動車保険の概況2020年度版

人身事故や物損事故などで、上記の例のように損害賠償額が何千万円、何億円となる可能性は十分にあります。

対人・対物賠償保険は、相手方に対する補償になるので手厚くしておくに越したことはないです!

年齢条件のチェック

年齢条件は、自動車保険料を決める際に大きく関係してくるところなので、しっかり確認するようにしてます。

一般的な年齢条件

- 年齢問わず補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

保険会社によっては、「35歳以上補償」の区分を設けてるところもありますね。

年齢が低いほど保険料は高くなり、年齢が高くなるほど保険料は安くなります。

特に、年齢条件が低いほど変更した時の保険料の差が大きいのでしっかり確認が必要ですね。

ここで、意外と知られてないポイントが、

年齢条件は保険満期日を待たずに、いつでも変更が可能ということです!!

(例)

保険期間が6月1日からの1年間

現在の年齢条件:年齢問わず補償

7月1日が誕生日で運転者が21歳になる場合

誕生日などで年齢条件が変わる時は、すぐに保険の変更手続きをすることをお忘れなく。

また、年齢条件は、同居している家族で運転する一番若い人の年齢に合わせるのですが、同居していない親族や知人、別居している未婚の子供が運転する際には、年齢条件が適用されないです。

(例)

普段は両親(30歳以上)が乗っている

今日たまたま寮に住んでいる息子(19歳)が帰省して乗る場合

年齢条件:30歳以上補償

と焦る必要はないですよ!

ただ、この時に本人限定、夫婦限定などの運転者限定特約を付帯している時は、その時だけは外しておく必要があります。

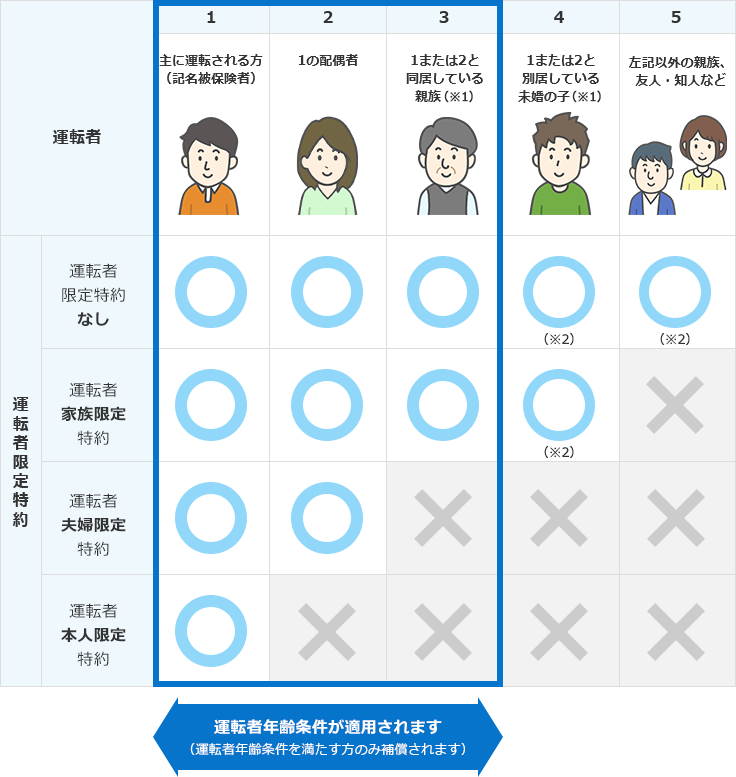

運転者限定特約を付帯する

運転者限定特約とは・・・

運転者限定特約とは、補償される運転者の範囲を限定することで、保険料が割引となる特約です。

保険会社によって家族限定の区分がない場合もありますが、一般的には下記の限定になります。

- 本人限定

- 本人・配偶者(夫婦)限定

- 家族限定

- 運転者限定なし

補償される運転者の範囲は下記の通りです。

補償される運転者の範囲

補償される運転者の範囲は、運転者限定特約や運転者年齢条件の設定によって決まります。

範囲外の方が運転中の事故については保険金をお支払いできませんのでご注意ください。○:補償されます ×:補償されません

※運転者年齢条件にかかわらず(年齢を問わず)補償されます

わが家では、私と旦那さんしか運転しないので、本人・配偶者(夫婦)限定を付帯しています。

運転者限定特約も、年齢条件と同じく、

保険満期日を待たずに、いつでも変更が可能です!

(例)

年齢条件:30歳以上補償

運転者限定特約:本人・配偶者(夫婦)限定特約付帯

普段は夫婦で乗っているが、今回の夏休みで別に住んでいる息子19歳(未婚)が8月1日から1ヶ月ほど帰ってくるため車が乗れるようにしたい。

このような場合には、

年齢条件はそのままで、息子さんが帰ってきて車を利用する日(8月1日)から本人・配偶者(夫婦)限定特約→家族限定特約に変更します。

変更になった日から追加の保険料を納める必要がありますが、また子供が帰って車を使用しなくなったら(9月1日)、元の本人・配偶者(夫婦)限定特約を付帯することで、差額分の保険料は戻ってきます。

個人賠償責任補償特約を付帯する

わが家がこれは必ず付帯しておきたいと思っているのが、個人賠償責任補償特約です。

個人賠償責任補償特約とは・・・

日常生活で起こりうる偶然な事故により、他人を死傷させたり、他人の財物を壊したりて、損害賠償責任を負った場合に補償する特約です。

自動車やバイクによる損害賠償は対象になりません。

補償の対象者

- 主に運転される方(記名被保険者)

- その配偶者

- 同居している親族

- 別居している未婚の子

支払われる保険金

保険会社によっても違いますが、だいたい1事故につき1億円が限度のところが多いです。

わが家が個人賠償責任補償特約をつける理由

- お店で商品を壊した場合に補償してもらえる

- 自転車で他人にケガをさせた場合に補償してもらえる

- 子供がおもちゃで友達にケガをさせた場合に補償してもらえる

特に子供がいる家庭では、自転車での事故や買い物中の事故など、予期せぬ事故が起こる危険が高いです。

最近は、息子も自転車に乗れるようになったのが楽しくて、どんどん漕いで行こうとするのですが、そんな時にもし歩行者の方にぶつかることがあったら・・・

そんな時に補償してもらえる特約なので、必ず家族に1つはつけておきたいですね。

下記の場合も補償の対象になりますよ。

- 自宅の水漏れでマンションの下の階を水浸しにしてしまった

- 飼い犬が他人を噛んでケガさせてしまった

ファミリーバイク特約を付帯する

これは、バイクに乗っていない方には関係がない特約ですが、ご家族で誰か一人でもバイクに乗られてる方がいれば、入っておくといい特約です。

ファミリーバイク特約とは・・・

記名被保険者またはそのご家族が、原動機付自転車を運転中の事故により他人をケガさせてしまったり、他人の財物を壊してしまい法律上の賠償責任が生じた時、あるいはご自身や家族がケガをした場合に保険金をお支払いする特約です。

ファミリーバイク特約といっても保険会社によって、補償の範囲が違うので注意が必要です。

| ファミリーバイク特約(人身傷害なし) | ファミリーバイク特約(人身傷害あり) |

| 補償は、契約している対人賠償保険・対物賠償保険・自損事故保険と同じ | 補償は、契約している対人賠償保険・対物賠償保険・人身傷害保険と同じ |

簡単に言うと、

ファミリーバイク特約(人身傷害なし)の方は、バイクに乗っている記名被保険者とその家族のケガの補償が、自損事故(*)のみで、補償範囲が狭く、保険料が安いです。

ファミリーバイク特約(人身傷害あり)の方は、バイクに乗っている記名被保険者とその家族のケガの補償が、自損事故(*)以外でも対象となり、補償範囲が広く、保険料が高いです。

(*)相手がいない事故や、相手方に過失がなく対人賠償保険や自賠責保険で補償が受けられない場合をいいます。

わが家では、仕事でもよくバイクを使うので、人身傷害ありの手厚い補償にしていますが、バイクを使う頻度などによって選ぶといいですね。

バイクは身体が剥き出しなので、ぶつかるなどの事故になるとケガの度合いも大きくなるからか、人身傷害ありとなしではかなり保険料に差が出てきます。

また、ファミリーバイク特約のメリットとしては、

補償の対象者①〜④

- 主に運転される方(記名被保険者)

- ①の配偶者

- ①または②と同居している親族

- ①または②と別居している未婚の子

に当てはまれば、この特約一つで何台でも補償の対象となることです。

保険料は年払いにする

保険料は月払いだと、割高になる場合が多いので、必ずわが家では自動車保険料は一括年払いするようにしてます。

同じ補償なのに、月払いを選択するだけで保険料を多く払うようなるのは悲しいですよね。

そして年の途中で補償内容に変更があった場合は、その都度追加で支払ったり、あるいは差額分が戻ってきたりするので、特に一括で払っておくことのデメリットはないです。

等級の引き継ぎをするなら同居のうちに

わが家では、まだ子供が小さくて車を運転することはないのですが、子供が車を運転するようになった時などに便利な等級の引き継ぎについて、注意点をお話しします。

自動車保険には等級があり、保険料の算出に使用されます。

1等級〜20等級までの設定があり、原則初めて自動車保険に加入する時は6等級からのスタートとなります。

1年間事故がなく保険を使わなければ、次の年に等級は1等級上がります。

事故があった場合は、事故の内容に応じて1等級〜3等級下がります。

等級が低い→保険料が高い

等級が高い→保険料が安い

よくあるのが、まだ若い年齢条件が低い家族が車を購入して保険をかけたいけど保険料が高くなるので、すでに等級が高い家族の自動車保険の等級を引き継ぎたいというものです。

自動車の等級の引き継ぎは、家族間で上手に活用できると、保険料を節約できるとても便利な制度です。

ここで注意しなければならないのが、等級を引き継げる相手の条件は、下記の場合に限られることです。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者の同居親族

以前に保険の代理店で働いてた時によくあった事例です。

子供が免許を取って車を購入すると、少しでも保険料を安くするために自分達の等級の高い保険を子供に引き継がせようとするご家庭が多いです。

それは、トータルで見て支払う保険料が安くなるのでとても便利な制度です。

ですが、別居してからだと等級の引き継ぎができなくなってしまいます。

まとめ:一括見積もりを上手に利用して自動車保険を見直そう♪

今回は、わが家の自動車保険の見直し方法についてご紹介しました。

毎年、自動車保険の更新時期には一括見積もりを使って試算するのですが、一度見積もり試算をすると、次年度にはすでに補償内容が入力されて連絡がくるので、とても楽ちんです。

- 特約が新たに増えたり、減ったりしている

- 特約や補償の内容が変わっていることもある

- 家族の環境によって補償内容を変える必要がある

自動車保険は、自動車を持っていて運転する人なら加入しておくべき保険です。

きちんと内容を確認して、自分に必要な補償のみを付帯し、無駄に保険料を払わずに済むようにしたいものですね。

この記事が少しでも参考になれば嬉しいです。

最後まで読んでいただき、ありがとうございました!

ブログ村のランキングに参加しています。

☟ポチッと押していただけると、とても励みになります。